6552 SAYILI TORBA YASA KAPSAMI VE BAŞVURU SÜRELERİ

Kamuoyunda Torba Yasa olarak anılan 6552 Sayılı İş Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması ile Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun ile Mükelleflerine Vergi Borçları hususunda çeşitli kolaylıklar tanınmıştır. Son başvuru ve ödeme süreleri dikkate alındığında aşağıda yapılan hatırlatmaların faydalı olacağı kanaatindeyiz. Torba Kanun kapsamında getirilen imkânlar, yapılandırmada yer alan hususlar ile son başvuru ve ödeme süreleri bu yazının konusunu oluşturmaktadır.

– Torba Kanun ile Getirilen İmkânlar

• Birikmiş borçlar enflasyon oranında güncellenerek, faiz ve zamlar silinmektedir.

• Alacak aslına bağlı olmayan usulsüzlük ve özel usulsüzlük cezalarının %50′sinin ödenmesi halinde bu cezaların kalan %50′sinin tahsilinden vazgeçilecektir.

• Yapılandırılan borçların taksitler halinde ödenmesi imkanı getirilmektedir.

• Gelir İdaresi Başkanlığının internet adresi üzerinden borçların kredi kartıyla ödenmesi kolaylığı sağlanmaktadır.

• Kanun kapsamında borçların yapılandırılabilmesi için teminat gösterilmesi şartı bulunmamaktadır.

• Borçlarını yapılandıran mükellefler hakkında yeni cebri icra takibi yapılmayacaktır.

• 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun kapsamında tecil ve taksitlendirilmesi mümkün olmayan KDV, ÖTV gibi borçlar da Kanun kapsamında yapılandırmaktadır.

• 31/12/2007 tarihi öncesine ait 50 TL ve altındaki borçlar silinmektedir.

• Sigara kullanımından dolayı kesilenler hariç olmak üzere, 2013 öncesi 120 TL ve altındaki bazı idari para cezaları (trafik para cezaları, Karayolu Taşıma Kanunu uyarınca kesilen cezalar, köprü ve otoyollardan usulsüz geçişler nedeniyle kesilen cezalar, askerlik para cezaları, seçim para cezaları, nüfus para cezaları ve RTÜK tarafından verilen para cezaları v.b.) ile 12 TL ve altındaki köprü ve otoyollardan ihlali geçiş ücretleri silinmektedir.

– Borç Yapılandırılmasında İdarece Yapılacak İşlemler.

• Kesinleşmiş alacakların anaparalarından (vergi ziyaı cezaları dahil) herhangi bir indirim yapılmayacaktır.

• Vergi, vergi aslına bağlı cezalar ve diğer amme alacaklarının asıllarının tamamı ile gecikme faizi ve zammı gibi fer’i amme alacakları yerine yurt içi üretici fiyat endeksi (Yİ-ÜFE) uygulanarak hesaplanan yeni borç tutarının ödenmesi halinde fer’i amme alacaklarının tamamı silinecektir.

• Alacak aslına bağlı olmayan usulsüzlük ve özel usulsüzlük cezalarının %50′sinin ödenmesi halinde bu cezaların kalan %50′sinin tahsilinden vazgeçilecektir.

• Kapsam dâhilindeki idari para cezalarının tamamı ile bu cezalara uygulanmış olan faiz yerine yurt içi üretici fiyat endeksi (Yİ-ÜFE) esas alınarak hesaplanan tutarın ödenmesi halinde bu cezalara uygulanan faizlerin tamamının tahsilinden vazgeçilecektir.

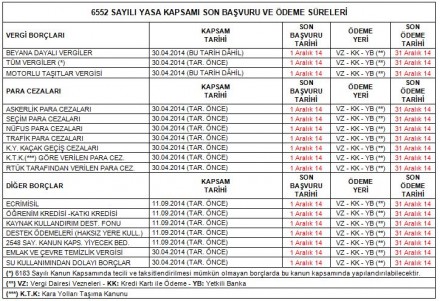

– Torba Kanun Kapsamında Yer alan Borçlar, Son Başvuru ve Ödeme Tarihleri (Torba Yasa son başvuru tarihi 2014)

Diğer Hususlar.

• Taksitle yapılan ödemelerde, taksit süresine bağlı olarak belirli bir katsayı tutarı da tahsil edilecektir.

Katsayı tutarları;

• 6 taksitte yapılacak ödemelerde 1,05

• 9 taksitte yapılacak ödemelerde 1,07

• 12 taksitte yapılacak ödemelerde 1,10

• 18 taksitte yapılacak ödemelerde 1,15, oranları esas alınarak yapılacaktır.

• 2014yılı için tahakkuk eden MTV ikinci taksiti yine 2014 yılında ödenecek gelir vergisi ikinci taksiti kapsam dışındadır.

• 31 Aralık 2013 tarihinden önce kesilen 120 TL ve altındaki idari para cezaları (sigara kullanımından dolayı kesilenler hariç) ile 12 TL ve altındaki köprü ve otoyol ihlali geçiş ücretleri borçları başvuru beklenilmeden silinecektir.

• Vadesi 31 Aralık 2007 tarihinden önce olan borçların aslı 11 Eylül 2014 tarihinden önce ödenmiş ise bu alacağa ilişkin 100 TL‘yi aşmayan gecikme faizi, gecikme zammı gibi fer’i borçlarda silinecektir.

• Kanun hükümlerinden yararlanmak isteyen borçlular, 1 Aralık 2014 tarihine (bu tarih dahil) kadar ilgili vergi dairesine başvuruda bulunacaktır.

• Borçlu olunan her vergi dairesine ayrı ayrı başvuruda bulunulacaktır.

• Motorlu taşıtlar vergisi ve trafik para cezası borçları için araç plakasının kayıtlı olduğu ildeki vergi dairesine gitmek zorunlu değildir. Bulunulan il veya ilçedeki motorlu taşıtlar vergisini tahsil ile görevli vergi dairesine başvuru yapılabilir.

• Birden fazla aracı olanların her bir araç için ayrı ayrı yapılandırma başvurusunda bulunması gerekmektedir.

• Kanun hükümlerinden yararlanmak isteyen borçlular toplam borçları için başvurabilecekleri gibi sadece talep ettikleri dönem ve türler açısından da Kanundan yararlanabileceklerdir. Ancak, motorlu taşıtlar vergisi mükelleflerinin, her bir taşıt itibarıyla hesaplanacak toplam borç tutarı için başvuruda bulunmaları zorunludur.

• Başvuruların; taahhütlü posta veya APS ile gönderilmesi halinde postaya verildiği tarih, adi posta ile gönderilmesi halinde ise vergi dairesinin kayıtlarına girdiği tarih, başvuru tarihi olarak dikkate alınacaktır.

• İnternet üzerinden başvuruda bulunan borçluların, yararlanmak istedikleri borçlarıyla ilgili davalar bulunması halinde ilgili ilgili vergi dairesine ayrıca yazılı olarak başvurmaları şarttır.

http://www.muhasebenetwork.com/torba-yasa-kapsaminda-son-hatirlatmalar-vergi-ve-diger-borclar-yonunden.html