I- GİRİŞ

Vergi Denetim Kurulu (VDK) Başkanlığı’nın 2014 yılı faaliyet raporunda 2013 yılında 71.352 mükellefin 2014 yılında da 55.284 mükellefin VDK tarafından incelendiği ifade edilmiştir. Ancak 2014 yılı içerisinde 4.500 vergimüfettiş yardımcısının işe alındığı ve bu yardımcıların eğitimi dolayısıyla 2014 yılında incelemesi yapılan mükellef sayısının bir önceki yıla göre azaldığı belirtilmiştir. Alınan yeni müfettiş yardımcılarının eğitimlerinin bittiği ve inceleme görevi verilmeye başlandığında, vergi müfettişi sayısı ikiye katlanacağı için incelenen mükellef sayısının da ikiye katlanacağı aşikardır.

İnceleme sonucu ortaya çıkan vergi ve cezaları mükellefler, yasal süreleri içinde ödeyebilecekleri gibi tarhiyat öncesi veya tarhiyat sonrası uzlaşma yoluna da gidebilmektedirler. Uzlaşılan vergi ve cezalarla ilgili olarak herhangi bir dava hakkı olmayan mükellefler, uzlaşma tutanağında yer alan tutarı ödemek zorundadırlar. Ancak inceleme neticesinde, inceleme raporlarında yer alan matrah ve/veya vergi farkları ile cezaların kanunlara aykırı olduğunu düşünen mükellefler, muhatap oldukları ceza ihbarnameleri ve bu ihbarnamelerin dayanağı olan vergi inceleme raporlarına karşı yetkili mahkemelerde dava açma hakkına sahiptirler. Bu makalemizde mükelleflerin dava süresi ve dava dilekçesinde bulunması gereken hususlar üzerinde durulacaktır.

II- YASAL DÜZENLEMELER

2577 sayılı İdari Yargılama Usulü Kanunu’nun (İYUK) Dava Açma Süresi başlıklı 7. maddesinde vergi mahkemelerinde dava açma süresi 30 gün olarak belirlenmiştir.

Anılan maddenin 2. fıkrasında vergi, resim ve harçlar ile benzeri mali yükümler ve bunların zam ve cezalarından doğan uyuşmazlıklarda; tahakkuku tahsile bağlı olan vergilerde tahsilatın; tebliğ yapılan hallerde veya tebliğ yerine geçen işlemlerde tebliğin; tevkif yoluyla alınan vergilerde istihkak sahiplerine ödemenin; tescile bağlı vergilerde tescilin yapıldığı ve idarenin dava açması gereken konularda ise ilgili merci veya komisyon kararının idareye geldiği, tarihi izleyen günden başlayacağı hüküm altına alınmıştır.

Anılan Kanun’un 8. maddesinde de sürelerin, tebliğ, yayın veya ilan tarihini izleyen günden itibaren işlemeye başlayacağı, tatil günlerinin sürelere dahil olduğu, sürenin son günü tatil gününe rastlarsa, sürenin tatil gününü izleyen çalışma gününün bitimine kadar uzayacağı ifade edilmiştir.

İYUK’un “İdari Davaların Açılması” başlıklı 3. maddesinde;

“1. İdari davalar, Danıştay, idare mahkemesi ve vergi mahkemesi başkanlıklarına hitaben yazılmış imzalı dilekçelerle açılır.

Dilekçelerde;

a) Tarafların ve varsa vekillerinin veya temsilcilerinin ad ve soyadları veya unvanları ve adresleri ile gerçek kişilere ait Türkiye Cumhuriyeti kimlik numarası,

b) Davanın konu ve sebepleri ile dayandığı deliller,

c) Davaya konu olan idari işlemin yazılı bildirim tarihi,

d) Vergi, resim, harç, benzeri mali yükümler ve bunların zam ve cezalarına ilişkin davalarla tam yargı davalarında uyuşmazlık konusu miktar,

e) Vergi davalarında davanın ilgili bulunduğu verginin veya vergi cezasının nevi ve yılı, tebliğ edilen ihbarnamenin tarihi ve numarası ve varsa mükellef hesap numarası,

Gösterilir.

Dava konusu kararın ve belgelerin asılları veya örnekleri dava dilekçesine eklenir. Dilekçeler ile bunlara ekli evrakın örnekleri karşı taraf sayısından bir fazla olur.”

hükümleri yer almaktadır.

Kanun’un 4. maddesinde dilekçelerin Danıştay veya ait oldukları mahkeme başkanlıklarına veya bunlara gönderilmek üzere idare veya vergi mahkemesi başkanlıklarına verileceği ifade edilmiştir.

İYUK’un “Dilekçe Üzerinde Uygulanacak İşlemler” başlıklı 6. maddesinde;

“1. Danıştay, idare mahkemesi ve vergi mahkemesi başkanlıklarına veya 4. maddede yazılı yerlere verilen dilekçelerin harç ve posta ücretleri alındıktan sonra deftere derhal kayıtları yapılarak kayıt tarih ve sayısı dilekçenin üzerine yazılır. Dava bu kaydın yapıldığı tarihte açılmış sayılır.

Davacılara, kayıt tarih ve sayısını gösteren imzalı ve mühürlü, pulsuz bir alındı kağıdı verilir.

4. maddede yazılı diğer yerlere verilen dilekçeler, en geç üç gün içinde Danıştay veya ait olduğu mahkeme başkanlığına taahhütlü olarak gönderilir. Bu yerlerde harç pulları bulunmadığı takdirde bunlara karşılık alınan paraların miktarı ve alındı kağıdının tarih ve sayısı dilekçelere yazılır.

Herhangi bir sebeple harcı veya posta ücreti verilmeden veya eksik harç veya posta ücreti ile dava açılmış olması halinde, otuz gün içinde harcın ve posta ücretinin verilmesi ve tamamlanması hususu daire başkanı veya görevlendireceği tetkik hakimi, mahkeme başkanı veya hakim tarafından ilgiliye tebliğ olunur. Tebligata rağmen gereği yerine getirilmediği takdirde bildirim aynı şekilde bir daha tekrarlanır. Harç veya posta ücreti süresi içinde verilmez veya tamamlanmazsa davanın açılmamış sayılmasına karar verilir ve davacıya tebliğ olunur.

Dava açıldıktan sonra posta ücretinde tebliğ işlemlerinin yapılmasını engelleyecek şekilde azalma olması halinde, otuz gün içinde posta ücretinin tamamlanması daire başkanı veya görevlendireceği tetkik hakimi, mahkeme başkanı veya hakim tarafından ilgiliye tebliğ olunur. Tebligata rağmen gereği yerine getirilmediği takdirde bildirim aynı şekilde bir daha tekrarlanır. Posta ücreti süresi içinde tamamlanmazsa dosyanın işlemden kaldırılmasına karar verilir. Bu kararın tebliği tarihinden başlayarak üç ay içinde, noksanı tamamlanmak suretiyle yeniden işleme konulması istenmediği takdirde davanın açılmamış sayılmasına karar verilir ve davacıya tebliğ olunur.”

hükmü yer almaktadır.

Söz konusu Kanun’un 37. maddesinde vergi uyuşmazlıklarında yetkili mahkemenin uyuşmazlık konusu vergi, resim, harç ve benzeri mali yükümleri tarh ve tahakkuk ettiren, zam ve cezaları kesen, dairenin bulunduğu yerdeki vergi mahkemesi olduğu hüküm altına alınmıştır.

III- DEĞERLENDİRME

Vergi inceleme raporlarına karşı dava açmayı düşünen mükellefin, öncelikle dava açma zamanını kaçırmaması gerekmektedir. İYUK’un 7. maddesine göre ceza ihbarnamelerinin mükellefe tebliğ edildikten sonra 30 gün içerisinde dava açılması gerekmektedir. Zaman aşımı geçtikten sonra açılan davalarda mükellef haklı olsa dahi dava açılması kabul edilemeyeceğinden dolayı telafisi mümkün olmayan bir durumla karşı karşıya kalınacaktır.

Dikkat edilmesi gereken bir diğer husus ise davanın açılacağı mahkemenin davaya bakmakla yetkili olup olmadığı hususudur. İYUK’un 37. maddesinde de ifade edildiği üzere dava dilekçelerini uyuşmazlık konusu vergi, resim, harç ve benzeri mali yükümleri tarh ve tahakkuk ettiren, zam ve cezaları kesen vergi dairesinin bulunduğu yerdeki vergi mahkemesine verilmesi ve davanın burada açılması gerekmektedir.

Süresi içerisinde yetkili mahkemede açılacak olan davalar usulüne uygun ve yazılı olarak hazırlanmış bir dava dilekçesi ile hazırlanmış olması gerekmektedir. Dava dilekçesinde olması gereken zorunlu bilgilerin eksik olması, davanın reddedilmesine sebep olabilmektedir.

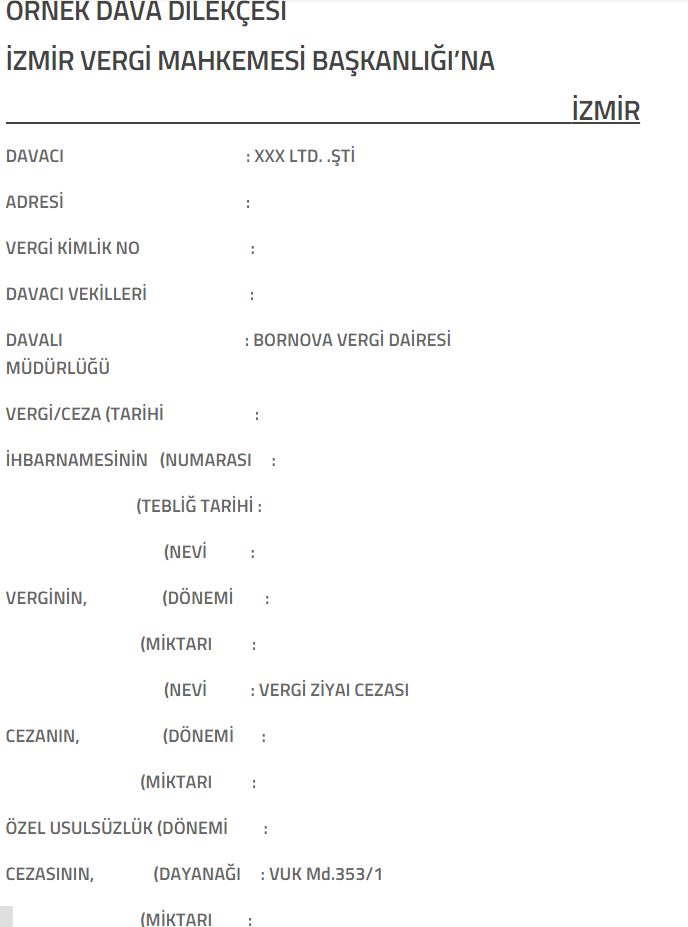

Yukarıda da ifade ettiğimiz gibi İYUK’un 3. maddesinde, dava dilekçesinde olması gereken zorunlu bilgiler tadadi olarak sayılmıştır. Bu bilgiler ile oluşturulan örnek dava dilekçesi aşağıda yer almaktadır;

I- DAVA KONUSU: Bornova Vergi Dairesi Müdürlüğü, Vergi Müfettişi XXXX tarafından düzenlenen 01.04.2015 tarih ve XXX sayılı Vergi İnceleme Raporuna dayanarak Şirketimize yukarıda belirtilen miktarlarda XXX Vergisi re’sen tarh ettirilmiştir. Söz konusu vergilere, vergi ziyaı cezası ve özel usulsüzlük cezası kesmiştir. Yukarıda belirtilen ihbarnameler ile istenen Vergi ve cezaların aşağıda belirtilecek sebeplerle kaldırılması arz ve talep ediyoruz.

II- DAVANIN ÖZETİ VE İTİRAZ NEDENLERİ:

1-

2-

III- SONUÇ VE İSTEM :

Yukarıda ayrıntıları ile açıklandığı üzere;

– Davanın kabulüne,

– Tarh edilen vergi ile kesilen cezaların kaldırılmasına,

– Kesilen Özel Usulsüzlük Cezasının kaldırılmasına,

-Dava giderlerinin karşı tarafa yükletilmesine, Karar verilmesini, Yüce Mahkemenizden saygılarımızla arz ve talep ederiz. XX.XX.2015

DAVACI

XXX. Ldt.Şti

Ekler:

1- Ceza İhbarnamesi Fotokopisi

2- XXX sayılı İnceleme Raporu Örneği

3- İmza Sirküleri

IV- SONUÇ

Yukarıda da ifade ettiğimiz üzere, 2014 yılında incelenen mükellef oranı %2,24 olarak gerçekleşmiş olmakla birlikte Vergi Denetim Kurulu’nun denetim elemanı sayısındaki artışa paralel olarak önümüzdeki yıllarda mükelleflerin dönemsel olarak en az %10’unun inceleneceği tahmin edilmektedir. İncelenen mükellef sayısındaki artış düzenlenen vergi inceleme raporu ve buna istinaden düzenlenen ceza ihbarnamesi sayısında da artış demektir. İnceleme neticesinde düzen-

lenen vergi inceleme raporlarında yer alan vergi ve cezaların veya inceleme usulünün yasal mevzuata aykırı olduğunu düşünen vergi mükellefleri uzlaşma haklarını kullanmayıp dava açma yoluna başvurduklarında, İdari Yargılama Usulü Kanunu’nda yer alan usul şartlarına uyulması konusunda gerekli hassasiyeti göstermelidirler. Aksi takdirde haklı oldukları gerekçeleri mahkeme safhasına taşıyamadan düzenlenen ihbarname tutarını ödemek zorunda kalabileceklerdir. ALİ AVKAN – Vergi Müfettişi (E. Maliye Müfettişi)

Kaynak: Muhasebe Network