Değerli Okurlar, mesleğimizde sürekli karşılaştığımız konulardan biri olan amortisman mevzusu, sabit kıymetlerin edinilmesi ve satılması durumunda karşılaştığımız durumları örnekler ve beyanname üzerinde gösterimi şeklinde ele alacağım.

Amortisman Tabi Sabit Kıymet Edinimi

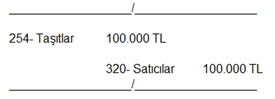

İşletme 100.000 TL değerinde aracı kullanmak üzere satın almıştır. KDV ve ÖTV ihmal edilecektir.

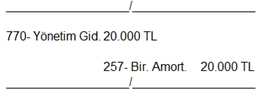

İlk Yıl Amortisman Ayrılması ve Gider Yazılması

Vergi Usul Kanunu 333 sıra numaralı tebliğ kapsamında %20 amortisman oranı ve 5 yıl ekonomik ömrü ile amortisman hesaplayıp defter kayıtlarına gider olarak nazara almıştır.

Amortismana Tabi İktisadi Kıymetlerinde Satılması Durumunda

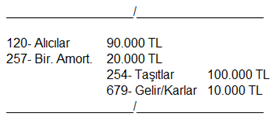

Amortismana tabi iktisadi kıymetlerin satılması halinde alınan bedel ile bunların envanter defterinde kayıtlı değerleri arasındaki fark kar ve zarar hesabına geçirilir. Amortisman ayrılmış olanların değeri ayrılmış amortismanlar düşüldükten sonra kalan meblağdır.

İşletme, 100.000 TL değerinde ve 20.000 TL amortisman ayırdığı taşıtını 90.000 TL’ ye satmıştır. KDV ihmal edilecektir. (2.el binek araçlarda KDV %1, ticari araçlarda KDV %18 uygulanmaktadır.)

İşletme Defteri veya Serbest Meslek Kazanç Defteri Tutanlarda Durum Nasıl?

İşletme hesabı esasında defter tutan mükelleflerle serbest meslek kazanç defteri tutan mükellefler bu farkı defterlerinde hasılat veya gider kaydederler.

Yenileme Amaçlı Satışlarda Uygulama Nasıl?

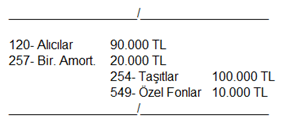

Devir ve trampa satış hükmündedir. Şu kadarki, satılan iktisadi kıymetlerin yenilenmesi, işin mahiyetine göre zaruri bulunur veya bu hususta işletmeyi idare edenlerce karar verilmiş ve teşebbüse geçilmiş olursa bu takdirde, satıştan tahassül eden kar, yenileme giderlerini karşılamak üzere, pasifte geçici bir hesapta azami üç yıl süre ile tutulabilir. Her ne sebeple olursa olsun bu süre içinde kullanılmamış olan karlar üçüncü yılın vergi matrahına eklenir. Üç yıldan önce işin terki, devri veya işletmenin tasfiyesi halinde bu karlar o yılın matrahına eklenir. Yukarı ki esaslar dahilinde yeni değerlerin iktisabında kullanılan kar, yeni değerler üzerinden bu kanun hükümlerine göre ayrılacak amortismanlara mahsup edilir. Bu mahsup tamamlandıktan sonra itfa edilmemiş olarak kalan değerlerin amortismanına devam olunur.

Amortismana Tabi Malların Satılması Durumunda KDV Beyan Düzeni

İkinci ele düşen araçların noter satışı sonrasında fatura vb. vesikalarda KDV gösterilmesi suretiyle tanzim edilir. Beyan aşamasında ise KDV beyanı Matrah sekmesinde yer alan “Diğer İşlemler” başlığındaki 503 numaralı koda KDV matrahını oluşturan rakam ile KDV rakamı vergi kolonuna yazılır. Bu şekilde beyan işlemi gerçekleştirilir.

Okuyucular açısından kısa ve bilgi ve yönlendirme amaçlı ele alınmıştır.

Kaynakça

- Vergi Usul Kanunu

- Kurumlar Vergisi Kanunu

- Katma Değer Vergisi Kanunu

- 1 Sıra Numaralı Muhasebe Sistemi Uygulama Genel Tebliği

Erdem Uzunbayır

Serbest Muhasebeci Mali Müşavir

Bilim Uzmanı

erdem.uzunbayir@gmail.com

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)